|

|

|

|

|

|

|

금융위험관리 (Swap)

|

|

|

|

금 융 위 험 관 리

Ch 10. Interest Rate Swaps

Contents

- 이자율의 교환(고정⇔변동)

- 만기 원금교환이 없다.(동일한 원금 L로 서로 상계)

- Hedge 수단

Swap Valuation

The Swap Rate

Synthetic Swaps

[ Interest Rate Swap ]

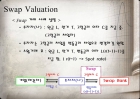

Swap Valuation

[ Swap 거래 사례 설명 ]

- 투자자(나) : 원금 L, 만기 T, 고정금리 이자 C를 지급 중.

(고정금리 차입자)

- 투자자는 고정금리 차입을 변동금리 차입으로 변경하길 원함

- 스왑거래 후 : 원금 L, 만기 T, 변동금리 이자 L(r(t-1)-1)를

지급 함. ( r(t-1) -] Spot rate)

투자자(나)

Swap Bank

기업(채권자)

고정이자 C

차입금 L

고정이자 C

변동이자 (r(t-1)-1)L

Swap

Swap Valuation

S(t;st) = B(t;st) L = Vc(t) - Vr(t) (by RNV)

-

c = 1 + C/L → C = (c-1)L

Swap Valuation

(10.2)

B(t;st) = ∑CP(t,j+1;St)+LP(t,T;St)

j=t

T-1

스왑의 가치는 오직 최초의 Zero coupon bond price curve 에 의해 결정된다.

The Swap Rate

Swap rate : 시점 0에서 스왑의 가치가 0이 되도록 하는, 즉 B(0)=L을 성립시키는 쿠폰 이자율(C/L)

Example

- Zero Coupon Rate Price Curve Fig 8.1, 8.2

T=3, L=100,

S(0) = B(0) 100

= CP(0,1) + CP(0,2) + (C+100)P(0,3) -100

= C(2.8838) 5.7678

⇒ C = 2, Swap Rate : 2%

The Swap Rate

[ Table 10.3 ]

.... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

2013.05.30

2013.05.30 15페이지

15페이지